Медвежья неделя.

Тюгаев Николай

Тюгаев Николай

Teл.: +7 (495) 660-14-36,37,38

Обзор рынка за период: 26 октября по 30 октября

Прошедшую неделю для российского фондового рынка можно охарактеризовать двумя словами: сильное падение. Так индекс ММВБ за неделю потерял 9,36%, а индекс РТС снизился на 7,7%. Падение котировок «голубых фишек» было не менее впечатляющим: Газпром -9%, Роснефть -9,48%, Сбербанк -7,17%, ВТБ -8,8%, ГМК -10,6%.

Все началось еще в понедельник, когда, достигнув верхней границы трехнедельного коридора 1310-1385 п., индекс ММВБ не удержался на высоких уровнях и к концу дня ушел в отрицательную зону. Во вторник снижение продолжилось, и была протестирована уже нижняя граница коридора. В среду индекс уверенно пробил уровень поддержки 1310 пунктов и стремительно ушел вниз, закрывшись на отметке 1253 пункта (-6% к закрытию 27 октября). В четверг у быков появилась надежда в виде хорошей статистики из США: рост ВВП за III квартал превысил прогнозы аналитиков на 0,3% и составил +3,5%. Однако последовавший за этими данными подъем биржевых котировок продлился недолго, и уже на следующий день продажи возобновились с новой силой, зафиксировав пятничное закрытие индекса ММВБ на отметке 1237,18 пунктов.

Стоить также отметить, что данное падение не подкреплялось ни большими объемами сделок, ни сокрушительным падением сырьевых котировок (что, конечно, оставляет еще больший потенциал для дальнейшего сильного снижения российский фондовых индексов в случае, скажем, выхода с рынка крупных игроков или падения цены на нефть ниже 70 долларов за баррель). Так за неделю фьючерсы на WTI показали снижение в пределах 4,4%, фьючерсы на Brent потеряли 4,68%. Цены на промышленные и драгоценные металлы также упали: золото -0,9%, серебро -7,87%, платина -2,65%, медь -1,5%, никель -3,9%, алюминий -3,2%.

На валютном рынке, между тем, американский доллар демонстрировал разнонаправленную динамику. Пара евро/доллар показала снижение на 1,9% до отметки 1,4715; йена укрепилась до 90 п. с 92 п.; английский фунт также поднялся до уровня 1,645 от 1,63 – цены закрытия 23 октября.

На этом фоне российский рубль за неделю продемонстрировал умеренное снижение к доллару - на 0,6%, закрывшись на отметке 29,15 руб./долл. Однако, бивалютная корзина, напротив, укрепилась: значение на закрытие пятницы 35,33 руб., против 35,5 на 23 октября.

Фондовые индексы США не были «белыми воронами» и за прошедшие пять торговых дней тоже снизились: индекс Доу-Джонса -2,6%, S&P 500 -4,02%, NASDAQ -5,07%.

В целом, прошедшая неделя прошла под знаком широкомасштабной коррекции на основных фондовых и сырьевых площадках мира. Во многих случаях были пробиты важные уровни поддержки, что открыло дорогу дальнейшему снижению котировок.

Хорошие отчеты американских компаний, вышедший лучше прогнозов индекс Case-Shiller, ошеломляющий (на первый взгляд) рост ВВП США на 3,5% не смогли преодолеть «медвежьи» настроения игроков. Это и понятно…

При более подробном рассмотрении выяснилось, что увеличение ВВП почти наполовину произошло за счет единовременных эффектов от стимулирующей программы «Cash for clunkers» и льгот для первичных покупателей жилья. Продажи новых домов в США упали до многомесячного минимума и составили 402 тыс. за сентябрь. Уровень доверия потребителей США снизился до неожиданно низкой отметки в 47,7 пунктов, а индикатор личных расходов уменьшился на 0,5%.

Но все же, на мой взгляд, к основными причинам уже давно назревшей коррекции нужно отнести меры и ожидания мер по откачке излишней ликвидности (за счет которой мы и наблюдаем большой «пузырь» на финансовых рынках и оторванность значений фондовых индексов от реальных показателей экономики). Так, на прошедшей неделе ЦБ Норвегии повысил ключевую ставку – до 1,5% с 1,25%. Индия предприняла первые шаги: выпущено предписание банкам увеличить коэффициент ликвидности до 25% с 24%. В США закончилась 300 миллиардная программа по выкупу с рынка казначейский облигаций. Также Банк Японии заявил, что к концу года намерен прекратить программу выкупа корпоративного долга.

Если смотреть в целом, то на фоне мер по сжатию ликвидности коррекция, произошедшая на прошлой неделе, может перерасти в среднесрочный медвежий тренд.

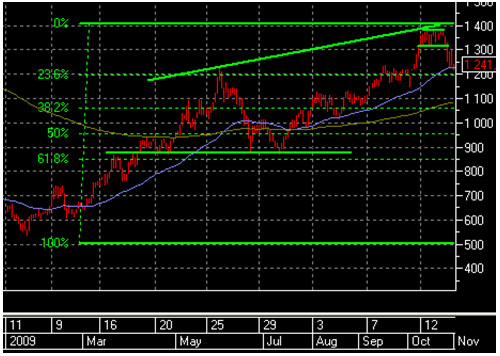

В конце, возвращаясь опять к российскому рынку, посмотрим на дневной график индекса ММВБ.

Индекс ММВБ закрылся 30 октября на уровне 50 дневной экспоненциальной средней, при пробитии которой ожидается движение вниз до уровней 1050-1100, где находится поддержка 38,2% уровня Фибоначчи и 200 дневная экспоненциальная средняя; следующий ключевой уровень будет 850-900 пунктов, которому соответствуем значения как 61,8% линии Фибоначчи, так и полугодовалой линии поддержки. Уровнем хорошего сопротивления на данный момент остается нижняя граница пробитого канала – 1310 пунктов.

Торгово-аналитический департамент

Москва Алексей ЕрмоловТел.: +7 (495) 660-14-37, 660-14-38 129@gazfin.ru

Руководитель департамента

- Аналитик

Евгений Буланов

bulanov@gazfin.ru - Трейдер

Кирилл Вязовиченко

127@gazfin.ru -

Трейдер

Николай Тюгаев

128@gazfin.ru